Najprościej można powiedzieć, że skoro jest kredytobiorca, to musi być kredytodawca.

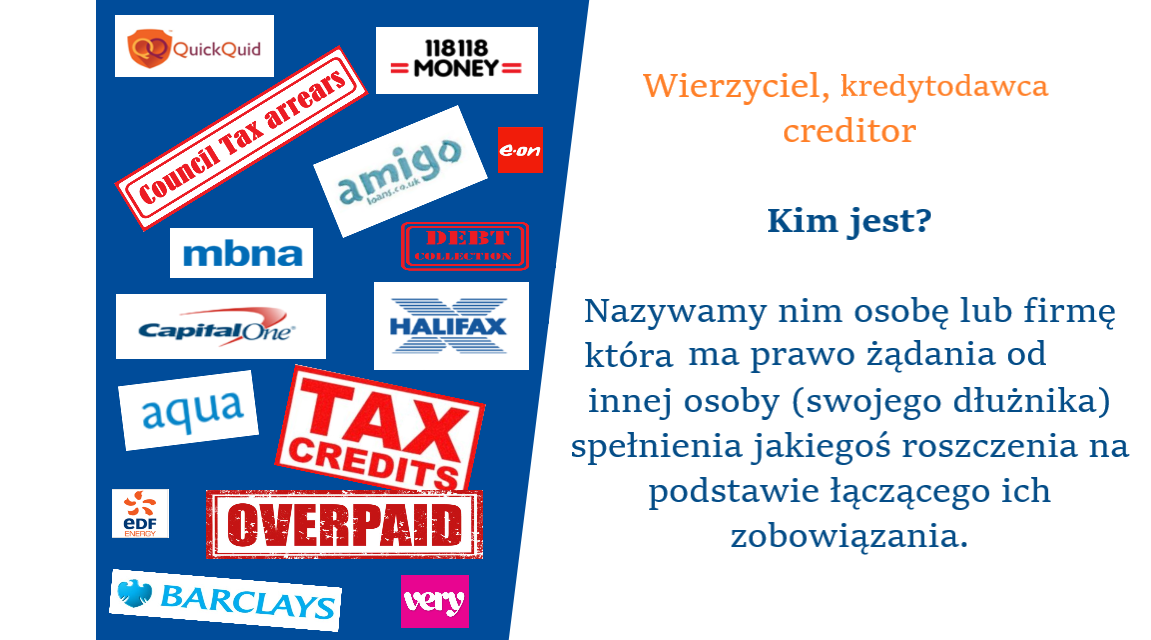

Wierzycielem nazywamy osobę lub firmę, która ma prawo żądania od innej osoby (swojego dłużnika) spełnienia jakiegoś roszczenia na podstawie łączącego ich zobowiązania.

W UK odróżnia się długi priorytetowe, zabezpieczone i niezabezpieczone.

✓ Priorytetowe i administracyjne to np: dług za rent (overdue rent) i Council Tax (Council Tax arrears) który jest obowiązkowym podatkiem za to że korzystamy z infrastruktury tam gdzie mieszkamy (drogi, trawniki, wywóz śmieci czasem kanalizacja i itp.) Jeśli zaprzestajemy płacenia za któryś z powyższych kosztów naszym wierzycielem jest Council, Landlord, Housing associations lub Housing Agency. Ale również aktualny dostawca prądu i gazu, oraz grzywny sądowe, nadpłacone ulgi podatkowe (Overpayment for working tax).

✓ Zabezpieczone długi to: najczęstszymi długami zabezpieczonymi są kredyty samochodowe (Personal Contract Hire lub Hire Purchase) i kredyty hipoteczne. W niektórych przypadkach są to również umowy na meble, sprzęt AGD lub RTV.

✓ Niezabezpieczone długi to np: personal loan, credit card, catalogue credit card, overdraft w tym pożyczki do szybkiej spłaty. Ale również rachunki medyczne. Jeśli mieliśmy kiedyś samochód w kredycie ale auto przepadło, taki dług również staje się niezabezpieczonym. Również wspomniany wcześniej dług za prąd i gaz (Utilities bills) przestaje być priorytetowy jeśli zmienimy adres zamieszkania, lub inna dorosła osoba w domu podpisze nową umowę z jakimkolwiek innym dostawcą.

Należy pamiętać że, którykolwiek z naszych długów może zacząć administrować upoważnioniony przez naszego wierzyciela komornik lub firma typu, debt collections. Jak odróznić Komornika od debt collections pisaliśmy TU

Jesli posiadasz wspomniane długi UMÓW ROZMOWĘ